Ekonomistler küresel iyileşmenin şeklini tartışıyor: V mi, U mu, L mi, karekök mü?

Analistler virüs sonrası ekonominin seyri için pek çok şekil olasılığı görüyor. Umutlar V-şeklinde bir iyileşme doğrultusundaydı ama şüpheler var. Bloomberg’ten Simon Kennedy ve Michelle Jamrisko, olası seçeneklere dair bir analiz kaleme aldılar. Bu makaleyi Ayşen Tekşen’in çevirisiyle paylaşıyoruz.

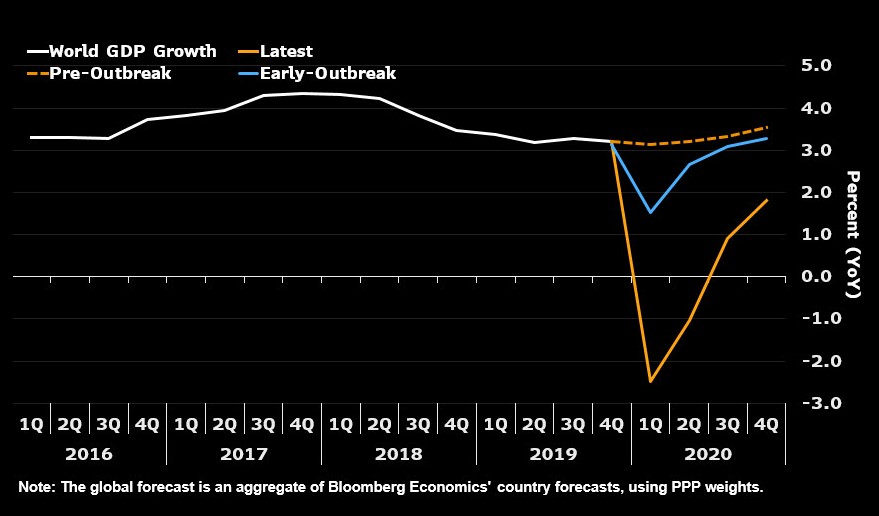

Simon Kennedy – Michelle Jamrisko | Ekonomistler, dünya ekonomisinin en azından 2009 ve belki de II. Dünya Savaşından beri görülen en derin durgunluktan çıkışını öngörmeye çalışırken bir harf çorbası menüsü sunuyor.

Tekrar yükselişin düşüş kadar hızlı olduğu V-şekli, başlangıçta en çok rağbet gören seyirdi ama artık giderek daha fazla sayıda insan U-şekli için endişelenmeye başlıyor. En kötümserler, küresel büyümeye bir L ya da W seyri –ya da Romen harflerine pek benzemeyen daha yumuşak kıvrımlı bir yol- izliyormuş gibi bakıyorlar.

Bruce Kasman başkanlığındaki JPMorgan Chase & Co. ekonomistleri bu haftaki müşteri raporunda “Virüsün yolu, virüsü durdurma çabasının verimliliği ve ekonomik destek politikaları ile özel sektörün tutumu arasında karmaşık bir ilişki vardır” dedi. “Dolayısıyla, önümüzde uzanan yola ilişkin büyük bir belirsizlik olması ‘öngörmek zordur, özellikle de geleceği’ deyişini akla getirir.”

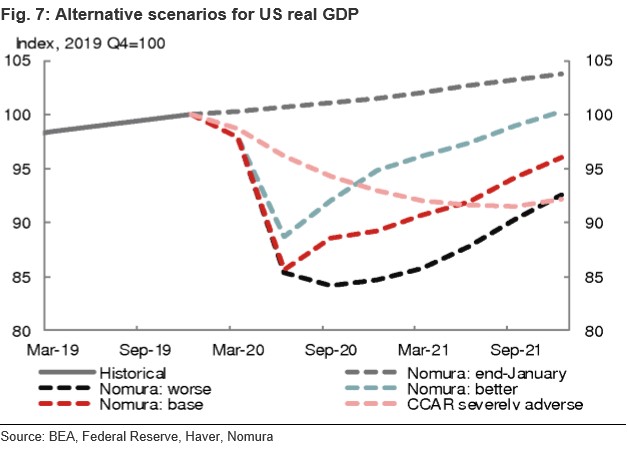

Her bir senaryoda iyileşmenin nasıl olacağı aşağıda açıklanmıştır:

V-Şeklinde

Virüs Nisan ya da Mayıs aylarında Avrupa ve Amerika’da hafifleyerek sosyal mesafe kurallarının yumuşatılmasına imkân verir. Karar vericilerin hâlihazırda dağıttığı büyük mali ve parasal teşviklerin yardımıyla, bastırılmış talepte bir gevşeme olur. Fabrikalar ve hizmetler sorunsuz bir biçimde yeniden işlemeye başlayabilir. Şirketlerin çalışanları işten çıkarmasını önlemeye yönelik hükümet çabaları başarılı olur ve işsizlik geriler. 2021 yılının başlarına gelindiğinde ekonomiler kriz öncesi üretim seviyelerine geri döner.

Çin’in Mart ayı satın alma yöneticileri indeksi verisi, dünyanın ikinci büyük ekonomisi üretim motorlarını yeniden çalıştırmaya başlarken böyle bir iyimser senaryonun hala imkan dahilinde olduğunun en büyük ipucunu sağladı. Asya’nın geri kalanının önemli bölümü daha derin bir daralmaya girse de, hem resmi hem de Caixin fabrika duyarlılık göstergeleri büyüme bölgesini zorladı.

Ancak, Macquarie Group Ltd.’den Larry Hu’nun da aralarında olduğu analistler bu gibi iyimser rakamların sürdürülebilmesi için çok fazla sayıda etmenin yolunda gitmesi gerektiğine dikkat çekiyor –özellikle de ikinci çeyrekte küresel bir durgunluk, virüsün daha fazla yayılması, kötüleşen deflasyon ve iç emlak piyasası sıkıntıları beklenirken.

U-Şeklinde

Virüs Hazirana sarkar ve sosyal mesafe kurallarının gevşetilmesi zaman alır. Kısmen hükümetler ve merkez bankalarının teşvikiyle hareketlenen bir bastırılmış talep gevşemesi olsa da tüketiciler dükkân ya da restoranlara dönmek için yarış etmez. Bunun nedeni, fabrikalar ve diğer iş yerlerinin tam kapasiteye dönmesinin zaman alması ve krizde kaybedilen her işin geri kazanılmayacak olmasıdır. Bazılarının kriz esnasında oluşturduğu borçları geri ödemesi gerekir. Her ticaret ortağı toparlanmada ağır olduğundan ticaretin canlanması da gecikir. Sonunda iyileşme gerçekleşir ama 2020 sonundan önce değil.

Çin’in seyrine ve bunun Güney Kore’nin yanı sıra bölgenin geri kalanı üzerindeki etkisine baktığımızda, Standard Chartered Korea Ltd. Kore ekonomik araştırma başkanı Chong Hoon Park’ın görüşü ‘V’ değil ‘U’ şeklinden yanadır.

Bloomberg Televizyonunda “Çin’deki yavaşlamanın uzayacağını düşünüyorum. İyileşme süreci netlik kazanmamış bir Çin varken V-şeklinde iyileşme göreceğimiz gibi bir iyimserlik içinde değilim” dedi.

L-Şeklinde

Virüs yılın ikinci yarısına kadar devam eder ve sosyal mesafe kurallarının Haziran sonrasında da uygulanmasını kaçınılmaz kılar.

Yazdan önce zayıflasa bile durgunluğun beklenenden uzun olması ya da iyileşme süresinin uzaması hala söz konusudur. Bu senaryoda insanlar –ev sinemalarıyla yetinmeyi tercih ederek- hizmet harcamalarında kısıntı yapmaya devam eder ve tatile çıkmaya direnir. Kriz sırasında ya da öncesinde oluşturulan borçların ödenmesinin zorlaşması, kredi sıkışıklığı korkusu yaratan bir temerrüt ve firma iflasları sarmalının fitilini ateşler. Hisse senedi piyasaları toparlanamaz.

Daha önceki çabalarının talebi canlandırmayı başaramamasının ardından hükümetlerin daha fazla teşvik dağıtması gerekir ama bunu ayarlamak zaman alır.

Nomura Holdings’de Rob Subbaraman önderliğindeki ekonomistler B.D’deki en kötü durum senaryosunun bir L-şekli olacağını söylüyor. Fathom Consulting’den Erik Britton, Covid-19’un geri gelmesi halinde uzayan bir durgunluktan kaçınmanın zor olacağını söylüyor ve bu da ‘V’ ya da ‘L’ görünümü anlamına geliyor.

W-Şeklinde

Virüs geri döner. Londra Imperial College’deki akademisyenler salgını kontrol etme çabalarının zamanından önce gevşetilmesi durumunda virüsün geri gelebileceği konusunda uyarmıştı. Bunun anlamı, bir kez daha kısıtlamalar koyulması, belirsizliğin yeniden alevlenmesi ve işyerlerinin, hizmet sağlayıcıların kapanmak zorunda kalmasıdır. Ortaya çıkacak sonuç ise bir iyileşmenin ardından durgunluğa geri dönüştür.

Schroder Investement Management Ltd. baş ekonomisti Keith Wade şunları söyledi: “Temel ‘V’ tahminimizin ana riski, virüsün üçüncü çeyrekte geri dönme olasılığıdır. Ekonomik açıdan bakıldığında, dolaşıma yeniden kısıtlamalar getirildikçe bir kez daha kapanan işletmeler nedeniyle bu durum çift-dipli durgunluğa yol açacaktır.”

Karekök-Şeklinde

“Nike logosu” olarak da bilinen bu senaryo, sınırların ilk kez koyuldukları zamandan daha dikkatli biçimde esnetilmesiyle, işler ve harcamaların yavaş yavaş eski haline dönmesine izin verir. 2021 yılına kadar, ekonomik çıktı seviyesi kriz öncesi seviyenin altında kalır ve insanlar –özellikle de borçlarla uğraşmak zorundayken- fazla harcama yapma ya da uzun mesafe yolculuklara çıkma konusunda ihtiyatlı olacağından ekonomik bir moralsizlik söz konusudur.

Berenberg Bank ekonomistleri Holger Schmieding ve Kallum Pickering, hazırladıkları bir raporda “Keskin düşüşten sonra kriz-öncesi GSYİH seviyesinin ötesine geçen, hafifçe daha düz bir yükseliş gelecektir. Genel olarak, dip noktasından kabaca iki yıl sonra GSYİH’nın 2019-sonu seviyesini aşmasını bekliyoruz” dediler.

Alışılmadık Şekiller

Ekonomistler, ekonomik iyileşmenin grafikleri çizerken kullanmaya alışık oldukları şekillerden çok farklı görüntüler verebileceğini de reddetmiyor.

Önümüzdeki birkaç çeyrekte “U” şekli için küresel bir baz-senaryoya ek olarak, PIMCO küresel ekonomi danışmanı Joachim Fels geçen ayki notunda “ekonomik büyüme keskin bir biçimde düştüğü için bu ‘U’ bir ‘I’ olarak hissedilebilir” uyarısında bulundu.

Diğer ekonomistler de Batı alfabesinin dışında, daha uygun olduğunu düşündükleri başka şekiller buluyorlar.

Küresel makro başkanı James Stuttard’ın da aralarında bulunduğu Robeco Institutional Asset Management analistleri bu hafta yayınlanan bir raporda “Keskin iniş çıkışları ve ortalamaya dönme varsayımlarıyla V ve W harfleri, 2008 sonrası yapısal eğilimlerle kıyaslandığında, daha önceki bir döneme, 1945-2007 dünyasına ait görünür. U şekli, 10 yıllık daha düşük oranları ve büyümeyi göz ardı eder gibidir. L harfi Japonya için daha uygun görünüyor” dediler.

Stuttard ve arkadaşları, bunun yerine, Arapça B harfinin öngörülen iyileşmeyi yansıtmaya daha uygun olduğunu yazdılar: “Daha düşük uzun vadeli büyüme eğilimleri, düşük oranlar, daha yaşlı demografi ve yüksek borçla nitelenen bir dönemde Arap alfabesinin uzatılmış yatay kıvrımları Batılı muadillerinden daha uygun görünüyor.”

(Çeviri: Ayşen Tekşen)

{kind=link}