Fed’den Hazine’nin mevduatına kadar KISA KISA…

FED Başkanı Powell geçen Perşembe günü Jackson Hole konuşmasında enflasyona dönük bir politika değişikliğine gittiklerini açıkladı.

FED bundan böyle enflasyon konusunda daha gevşek olacak ve yüzde 2’yi tavan olarak değil ortalama olarak hedefleyecek. Bizim için ilginç tabii, FED enflasyon beklentilerini canlandırmak istiyor.

Böyle gelişmelerden sonra piyasaların konuyla ilgili yorumunu süzebilmek için iki üç gün izlemek gerekir diye düşünenlerdenim. Zira bazen gelişmenin gürültüsü çok oluyor, etkisi o kadar o kadar olmuyor. Bazen de çıkardığı sesten fazla etki yaratabiliyor.

Evet, bugün itibariyle üç tam gün geçmiş sayılır. Piyasaların ana trendlerinde pek bir değişiklik olmadı. Dolar zayıf ama beklendiği kadar zayıf değil, borsalar yükselme çabası içinde ama o kadar da güçlü değil, altın yine yukarı gitmek istiyor ancak 1900’lerde yataylaşmış görünüyor.

Unutmayalım, ABD’de seçim kapıda ve geçen yıl bu vakitler çantada keklik gibi görünürken şimdilerde kaybedilecekmiş gibi duruyor. Powell’ın bilinçdışının sesini duyabilseydik keşke!

Bu arada ABD ve Alman 10 yıllık tahvillerindeki sert faiz yükselişi ve ABD getiri eğrisindeki dikleşme mutlaka not edilmeli…

Büyüyememe rakamları!

Önce 2019’u bağlayalım…

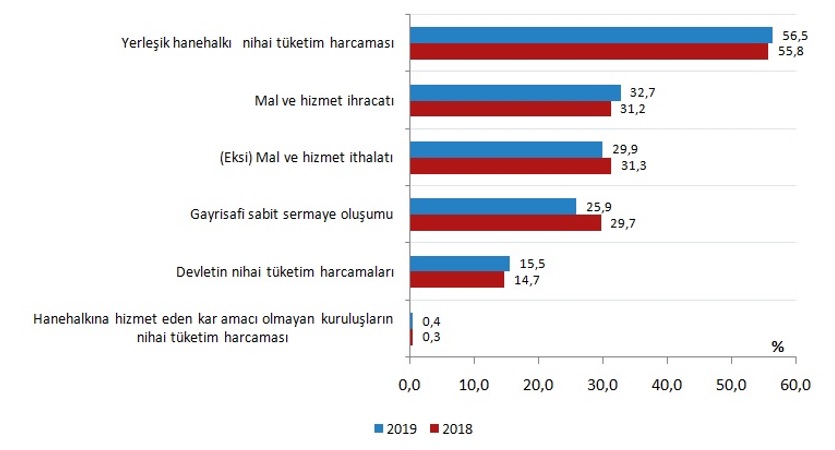

Bağımsız yıllık gayrisafi yurt içi hâsıla 2019 yılında yüzde 0,9 arttı

Yıllık verilere dayalı olarak hesaplanan bağımsız yıllık gayrisafi yurt içi hasıla (GSYH), zincirlenmiş hacim endeksiyle 2019 yılında bir önceki yıla göre yüzde 0,9 arttı.

Üretim yöntemine göre cari fiyatlarla GSYH, 2019 yılında bir önceki yıla göre yüzde 15,0 artarak 4 trilyon 320 milyar 191 milyon TL oldu.

Gayrisafi yurt içi hasılada en yüksek payı 2019 yılında yüzde 18,3 ile imalat sanayi aldı. İmalatı, yüzde 12,4 ile toptan ve perakende ticaret; motorlu kara taşıtlarının ve motosikletlerin onarımı ve yüzde 8,6 ile ulaştırma ve depolama sektörü izledi. Yıllık gayrisafi yurt içi hasılada en düşük pay hane halklarının işverenler olarak faaliyetleri için gerçekleşti.

İkinci çeyrekte daralma, kötünün az kötüsü!

Gelelim bizim 2020 ikinci çeyrek verilerine…

Mevsim ve takvim etkisinden arındırılmış harcamalar yöntemiyle zincirlenmiş GSYH hacim endeksine bakıyoruz.

2018’in son çeyreği kriz çeyreğiydi. O zamanki endeks 169,4 idi. 2020 ikinci çeyreğinde endeks 160 oldu. Yani kötü çeyrek 2018’in son çeyreğine göre bile yüzde 5,6 küçülmüş durumdayız!

O çeyrekten bu çeyreğe GSYH’nın değeri yükselen iki bileşeni var: “Devletin nihai tüketim harcamaları” ve “hane halkına hizmet eden ve kar amacı gütmeyen kuruluşların nihai harcamaları”… GSYH’nın diğer bileşenleri bu iki yılda geriledi.

Tabloyu biraz daha detaylandıracak olursak önceki çeyreğe göre yüzde 11, geçen yıl ikinci çeyreğe göre de yüzde 9 gerideyiz. Ekonomist Ümit Akçay’ın dediği gibi ekonomimiz “uzun durgunluk” sürecine girmiş olabilir.

Hizmet enflasyonunda yüzde 20’ler mi, 2018 yeniden mi?

Diğer veriler arasında kaynadı gitti. Oysa Hizmet ÜFE Temmuz’da bir önceki aya göre yüzde 4,76, bir önceki yılın Aralık ayına göre yüzde 15,19, bir önceki yılın aynı ayına göre yüzde 13,65 ve on iki aylık ortalamalara göre yüzde 11,07 artış gösterdi.

Yukarıdaki grafiği Hizmet ÜFE bazında 2018 ve 2020’nin ilk 7 ayındaki benzerliğe dikkat çekmek için koydum. Bundan sonra kalan 5 ayda baz etkisi eksi yüzde 1,33!

Eğer Hizmet ÜFE 2018’e paralel gitmeye devam ederse sorun yok. Ama eğer yükseliş eğilimi devam ederse o zaman yüzde 20’leri aşan bir Hizmet ÜFE görebiliriz.

Bu arada Ağustos ortasında açıklanan Tarım Üfe’nin Temmuz ayında yüzde 16,28 yıllık artışa ulaştığını hatırlamakta fayda var. Üretici fiyatları tarafında yukarı baskı artıyor.

Yarın gelecek Ağustos ayı üretici fiyat endeksi bu yönde önemli sinyaller verecek.

Temmuz’da dış ticaret bildiğiniz gibi

Dış ticaret verileri geldiğinde ilk olarak teknoloji gruplarındaki dış ticaret açığımıza bakıyorum. İhracatın kompozisyonunda bir değişim başlamış mı diye… Hele turizm gelirlerinin dibe vurduğu bu yıl dış ticaret açığı her zamankinden daha rahatsız edici.

Temmuzda durum şöyle:

- “Yüksek teknoloji” grubunda 9,5 milyar dolar… Hazirandaki açık 8,1 milyar dolardı.

- “Orta yüksek teknoloji” grubunda Haziran’da 7,7 milyar dolar olan açık 8,8 milyar dolara çıktı.

- “Orta düşük teknoloji” grubunda Temmuz’da 7,3 milyar dolar açık verildi. Haziran’da açık 6 milyar dolardı.

- Temmuz’da “düşük teknoloji” grubunda 16,8 milyar dolar fazla verdik. Haziran’da fazlamız 13,4 milyar dolardı.

Grafiğe teknik gözle bakarsak Temmuz ayında ihracattaki sıçrama ümit verici. Rakam hem 7 hem de 21 aylık ortalamaların üzerine çıktı. Henüz trend yukarı dönmemiş olsa da Nisandaki düşüşe verilen tepki dikkate değer.

Ağustos güven endeksleri ve PMI’larda bozulma var

Ağustos ayında ekonomik güven endeksi yükselmeyi sürdürdü ancak bir ivme kaybı olduğu da belli. Reel kesim güven endeksi dışında gelecek üç ayla ilgili beklentiler çok parlak değil.

İlginçtir, dün gelen İSO PMI Merkez Bankasının reel kesim güveniyle uyumsuzluk gösterdi ve bir miktar geriledi.

Bloomberght tüketici güveni nihai endeksi de Ağustos’un ilk yarısında sert geriledi. Ayın ikinci yarısında biraz toparlandı ancak önceki aya göre yine de sert düşmüş oldu.

Salgın döneminde metodolojilerinden dolayı beklenti, güven endeksleri ile PMI verilerine temkinli bakmakta fayda var. Beklentiler aşağı ve yukarı yönde rakamlara abartılı yansıyor olabilir. Gerçekleşmeler beklentileri yakalayamayabilir.

Hazine mevduatını şişirdikçe şişirdi

Hazine Temmuz ayında mevduatını 58,5 milyar TL artırarak 184 milyar TL’ye çıkardı. Nasıl mı oldu bu?

Ağırlıklı kamu bankalarına olmak üzere 11,5 milyar dolarlık dolar cinsinden tahvil satarak oldu. Böylece kamu bankalarının döviz açık pozisyonu bir parça kapanmış oldu. Kur riski Hazine’ye geçti. Kamu bankalarının bu dolar cinsi tahvillerle ne yaptığı ayrı bir yazı konusu olmaya aday.

Hazine önceki gün açıkladığı Eylül-Kasım dönemi borçlanma stratejisinde oldukça “tok” göründü. “98,4 milyar TL’lik iç borç servisine karşılık 47 milyar TL’lik borçlanma hedefliyorum” dedi.

Hazine neden mevduatını üstelik dolar cinsinden borçlanarak, bu kadar şişirdi? Kritik sor bu.

İnsanın aklına 1994’teki “faiz düşürme numaralarından” Doğu Akdeniz’deki gelişmelere kadar türlü seçenekler geliyor ya, biraz daha izleyelim bakalım.

SONUÇ:

Dışarıda piyasalar oyun kurucu FED’in politika değişikliğinin şekillenmesini beklemeye geçti gibi… Bir parça zayıflamakla birlikte ana trendlerde şimdilik değişiklik yok.

İçeride ise ikinci çeyrek beklendiği gibi kötü geçti. Hangi veriyi kullanırsanız kullanın durum böyle. Daha da önemlisi “büyüyememe sorunu” sadece salgından kaynaklanıyor değil!

Salgın kısıtlamaları sonrasında görülen hızlı kredi genişlemesinin üretici fiyatlarını yukarı ittirmeye başladı.

Önümüzdeki aylarla ilgili sektörel beklentilerde hafif bozulmalar var.

Ağustos ve Eylül ihracat rakamları hem üçüncü çeyrek büyüme hem de yılın geri kalanı için belirleyici olacak.

Hazine’nin “mevduat yapma isteğini” izlemeye devam ediyoruz.

{kind=link}